Oleh : Syaiful Anwar

Dosen FE Unand Kampus II Payakumbuh

Sekilar tentang API

Arsitektur Perbankan Indonesia (API) merupakan suatu kerangka dasar sistem perbankan Indonesia yang bersifat menyeluruh dan memberikan arah, bentuk, dan tatanan industri perbankan untuk rentang waktu lima sampai sepuluh tahun ke depan. Arah kebijakan pengembangan industri perbankan di masa datang yang dirumuskan dalam API dilandasi oleh visi mencapai suatu sistem perbankan yang sehat, kuat dan efisien guna menciptakan kestabilan sistem keuangan dalam rangka membantu mendorong pertumbuhan ekonomi nasional. Berpijak dari adanya kebutuhan blue print perbankan nasional dan sebagai kelanjutan dari program restrukturisasi perbankan yang sudah berjalan sejak tahun 1998, maka Bank Indonesia pada tanggal 9 Januari 2004 telah meluncurkan API sebagai suatu kerangka menyeluruh arah kebijakan pengembangan industri perbankan Indonesia ke depan.

Peluncuran API tersebut tidak terlepas pula dari upaya Pemerintah dan Bank Indonesia untuk membangun kembali perekonomian Indonesia melalui penerbitan buku putih Pemerintah sesuai dengan Inpres No. 5 Tahun 2003, dimana API menjadi salah satu program utama dalam buku putih tersebut. Bertitik tolak dari keinginan untuk memiliki fundamental perbankan yang lebih kuat dan dengan memperhatikan masukan‐masukan yang diperoleh dalam mengimplementasikan API selama dua tahun terakhir, maka Bank Indonesia merasa perlu untuk menyempurnakan program‐program kegiatan yang tercantum dalam API. Penyempurnaan program‐program kegiatan API tersebut tidak terlepas pula dari perkembangan‐ perkembangan yang terjadi pada perekonomian nasional maupun internasional.

Penyempurnaan terhadap program‐program API tersebut antara lain mencakup strategi‐strategi yang lebih spesifik mengenai pengembangan perbankan syariah, BPR, dan UMKM ke depan sehingga API diharapkan memiliki program kegiatan yang lebih lengkap dan komprehensif yang mencakup sistem perbankan secara menyeluruh terkait Bank umum dan BPR, baik konvensional maupun syariah, serta pengembangan UMKM.

Pilar Arsitektur Perbankan Indonesia

Enam Pilar Arsitektur Perbankan Indonesia Guna mempermudah pencapaian visi API sebagaimana diuraikan di muka, maka ditetapkan beberapa sasaran yang ingin dicapai, yaitu:

- Menciptakan struktur perbankan domestik yang sehat yangmampu memenuhi kebutuhan masyarakat dan mendorong pembangunan ekonomi nasional yang berkesinambungan.

- Menciptakan sistem pengaturan dan pengawasan bank yang efektif dan mengacu pada standar internasional.

- Menciptakan industri perbankan yang kuat dan memiliki dayasaing yang tinggi serta memiliki ketahanan dalam menghadapi risiko.

- Menciptakan good corporate governance dalam rangka memperkuat kondisi internal perbankan nasional.

- Mewujudkan infrastruktur yang lengkap untuk mendukung terciptanya industri perbankan yang sehat.

- Mewujudkan pemberdayaan dan perlindungan konsumen jasa perbankan.

Keenam sasaran yang ingin dicapai API tersebut dituangkan kedalam enam Pilar yang saling terkait satu sama lain guna menunjang pencapaian visi API. Enam Pilar API tersebut dapat dilihat pada gambar berikut.

Tantangan Perbankan di Masa Depan

Untuk mewujudkan perbankan Indonesia yang lebih kokoh, perbaikan harus dilakukan di berbagai bidang, terutama untuk menjawab tantangan‐tantangan yang dihadapi perbankan dalam beberapa tahun belakangan ini.

Tantangan‐ tantangan tersebut adalah sebagai berikut:

- Kapasitas pertumbuhan kredit perbankan yang masih rendah

Untuk mencapai pertumbuhan ekonomi yang cukup tinggi dalam waktu lima tahun ke depan, diperlukan pertumbuhan kredit perbankan yang cukup besar. Sementara itu, kemampuan permodalan perbankan Indonesia saat ini mengindikasikan bahwa pertumbuhan kredit yang cukup tinggi tersebut sulit dicapai jika perbankan nasional tidak memperbaiki kondisi permodalannya. Selain hambatan dalam hal permodalan bank, penyaluran kredit dalam banyak hal juga terhambat oleh keengganan sebagian bank untuk menyalurkan kredit karena kemampuan manajemen risiko dan core banking skills yang relatif belum baik, dan biaya operasional yang relatif tinggi.

- Struktur perbankan yang belum optimal

Belum optimalnya struktur perbankan di Indonesia ditandai oleh terkonsentrasinya struktur perbankan hanya pada 11 bank besar (yang menguasai 75% asset perbankan Indonesia). Namun demikian bank‐ bank kecil dalam hal ini perlu mendapat perhatian karena selain jumlahnya relatif banyak, bank‐bank kecil tersebut juga memiliki cakupan usaha yang relative sama dengan bank‐bank besar namun dengan kemampuan operasional, manajemen risiko, dan corporate governance yang relatif lebih terbatas. Demikian pula, dibandingkan dengan negara‐negara lain, kepemilikan pemerintah Indonesia dalam perbankan nampak cukup tinggi, bahkan tertinggi di kawasan Asia. Hal ini juga merupakan persoalan tersendiri terhadap struktur perbankan karena dapatmenimbulkan konflik kepentingan yang akan mengganggu efisiensi pasar.

- Pemenuhan kebutuhan masyarakat terhadap pelayanan perbankan yang dinilai oleh masyarakat masih kurang

Kurangnya pemenuhan kebutuhan masyarakat atas pelayanan perbankan ditandai dengan seringnya terdengar keluhan dari masyarakat mengenai kurangnya akses terhadap kredit dan tingginya suku bunga kredit serta masih banyaknya praktek penyediaan jasa keuangan informal. Pandangan masyarakat semacam ini cukup beralasan, karena walaupun kredit korporasi dan UKM sudah mulai tumbuh, tingkat penetrasi kredit masih relative rendah. Selain itu, meningkatnya kompleksitas jasa dan produk keuangan sebagai akibat dari globalisasi sektor keuangan juga memerlukan respons yang memadai dari berbagai pihak yang terkait. Hal ini semakin penting mengingat masyarakat pengguna jasa keuangan khususnya perbankan semakin menuntut kualitas pelayanan dan akses perbankan yang semakin tinggi.

- Pengawasan bank yang masih perlu ditingkatkan

Pengawasan bank juga merupakan bidang yang memerlukan peningkatan dan penyempurnaan. Hal ini disebabkan karena masih terdapatnya beberapa prinsip‐prinsip prudensial yang masih belum diterapkan secara baik, koordinasi pengawasan yang masih perlu ditingkatkan, kemampuan SDM pengawasan yang belum optimal, dan pelaksanaan law‐enforcement pengawasan yang belum efektif. Secara keseluruhan, upaya peningkatan kapabilitas pengawasan ini sejalan dengan usaha Bank Indonesia untuk menerapkan 25 Basel Core Principles for Effective Banking Supervision, termasuk meningkatkan sarana teknologi pengawasan. Mengingat pengawasan bank merupakan bidang yang sangat dinamis dan luas cakupannya, maka peningkatan kualitas pengawasan merupakan upaya yang patut dilaksanakan secara terus menerus oleh Bank Indonesia maupun oleh lembaga lainnya seperti Otoritas Jasa Keuangan (OJK) pada saatnya nanti.

- Kapabilitas perbankan yang masih lemah

Lemahnya kapabilitas perbankan ditandai dengan kurangnya corporate governance dan core banking skills pada sebagian besar perbankan sehingga diperlukan perbaikan yang cukup mendasar pada dua hal tersebut. Meskipun kapabilitas beberapa bank besar sudah cukup kuat, namun kapabilitas perbankan secara umum masih di bawah international best practices. Demikian pula kemampuan bank dalam me‐respon meningkatnya risiko operasional masih perlu terus diperbaiki, terutama penekanannya pada pentingnya internal control dan kepatuhan terhadap prinsip‐prinsip prudensial.

- Profitabilitas dan efisiensi operasional bank yang tidak sustainable

Tingkat profitabilitas dan efisiensi operasional yang dicapai oleh perbankan pada umumnya bukan merupakan profitabilitas dan efisiensi yang sustainable. Hal ini disebabkan oleh lemahnya struktur aktiva produktif bank‐bank. Margin yang diperoleh bank‐bank semakin mengecil karena adanya kecenderungan suku bunga yang menurun. Faktor lain dari tidak sustainable‐nya profitibilitas dan efisiensi adalah karena sebagian pendapatan perbankan berasal dari aktivitas trading yang fluktuatif serta rendahnya rasio asset per nasabah yang membuat biaya operasional perbankan Indonesia relatif tinggi dibandingkan negara‐negara lain.

- Perlindungan nasabah yang masih harus ditingkatkan

Perlindungan terhadap nasabah merupakan tantangan perbankan yang berpengaruh secara langsung terhadap sebagian besar masyarakat kita. Oleh karena itu, menjadi tantangan yang sangat besar bagi perbankan dan Bank Indonesia serta masyarakat luas untuk secara bersama‐sama menciptakan standarstandar yang jelas dalam membentuk mekanisme pengaduan nasabah dan transparansi informasi produk perbankan. Di samping itu, edukasi pada masyarakat mengenai jasa dan produk yang ditawarkan oleh perbankan perlu segera diupayakan sehingga masyarakat luas dapat lebih memahami risiko dan keuntungan yang akan dihadapi dalam menggunakan jasa dan produk perbankan.

- Perkembangan Teknologi Informasi

Kemajuan teknologi informasi ikut menambah tantangan yang dihadapi oleh perbankan. Perkembangan teknologi informasi (TI) menyebabkan makin pesatnya perkembangan jenis dan kompleksitas produk dan jasa bank sehingga risikorisiko yang muncul menjadi lebih besar dan bervariasi. Disamping itu, persaingan industri perbankan yang cenderung bersifat global juga menyebabkan persaingan antar bank menjadi semakin ketat sehingga bank‐bank nasional harus mampu beroperasi secara lebih efisien dengan memanfaatkan teknologi informasi.

Program Kegiatan API

Guna mewujudkan visi API dan sasaran yang ditetapkan, serta mengacu kepada tantangan‐tantangan yang dihadapi perbankan, maka ke‐enam pilar API sebagaimana diuraikan di depan akan dilaksanakan melalui beberapa program kegiatan sebagai berikut:

- Program penguatan struktur perbankan nasional

Program ini bertujuan untuk memperkuat permodalan bank umum (konvensional dan syariah) dalam rangka meningkatkan kemampuan bank mengelola usaha maupun risiko, mengembangkan teknologi informasi, maupun meningkatkan skala usahanya guna mendukung peningkatan kapasitas pertumbuhan kredit perbankan. Implementasi program penguatan permodalan bank dilaksanakan secara bertahap. Upaya peningkatan modal bank‐bank tersebut dapat dilakukan dengan membuat business plan yang memuat target waktu, cara dan tahap pencapaian.

Adapun cara pencapaiannya dapat dilakukan melalui:

- Penambahan modal baru baik dari shareholder lama maupun investor baru;

- Merger dengan bank (atau beberapa bank) lain untuk mencapai persyaratan modal minimum baru;

- Penerbitan saham baru atau secondary offering di pasar modal;

- Penerbitan subordinated loan

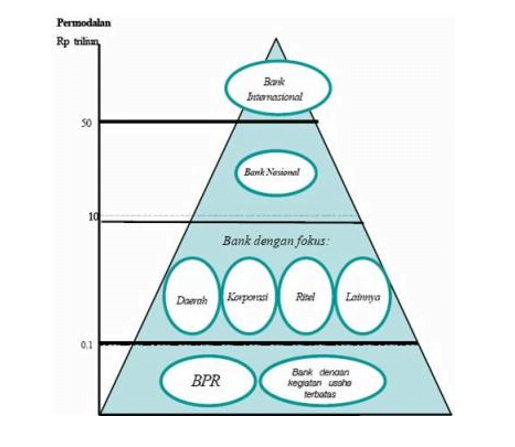

Dengan demikian dalam waktu sepuluh sampai lima belas tahun ke depan program peningkatan permodalan tersebut diharapkan akan mengarah pada terciptanya struktur perbankan yang lebih optimal, yaitu terdapatnya:

- 2 sampai 3 bank yang mengarah kepada bank internasional dengan kapasitas dan kemampuan untuk beroperasi di wilayah internasional serta memiliki modal di atas Rp50 triliun;

- 3 sampai 5 bank nasional yang memiliki cakupan usaha yang sangat luas dan beroperasi secara nasional serta memiliki modal antara Rp10 triliun sampai dengan Rp50 triliun;

- 30 sampai 50 bank yang kegiatan usahanya terfokus pada segmen usaha tertentu sesuai dengan kapabilitas dan kompetensi masingmasing bank. Bank‐bank tersebut memiliki modal antara Rp100 miliar sampai dengan Rp10 triliun;

- Bank Perkreditan Rakyat (BPR) dan bank dengan kegiatan usaha terbatas yang memiliki modal di bawah Rp100 miliar.

Secara keseluruhan, struktur perbankan Indonesia dalam kurun waktu sepuluh sampai limabelas tahun ke depan diharapkan akan terbentuk sebagaimana digambarkan sebagai berikut:

- Program peningkatan kualitas pengaturan perbankan

Program ini bertujuan untuk meningkatkan efektivitas pengaturan serta memenuhi standar pengaturan yang mengacu pada international best practices. Program tersebut dapat dicapai dengan penyempurnaan proses penyusunan kebijakan perbankan serta penerapan 25 Basel Core Principles for Effective Banking Supervision secara bertahap dan menyeluruh. Dalam jangka waktu lima tahun ke depan diharapkan Bank Indonesia telah sejajar dengan negara‐negara lain dalam penerapan international best practices termasuk 25 Basel Core Principles for Effective Banking Supervision. Dari sisi proses penyusunan kebijakan perbankan diharapkan dalam waktu dua tahun ke depan Bank Indonesia telah memiliki sistem penyusunan kebijakan perbankan yang efektif yang telah melibatkan pihakpihak terkait dalam proses penyusunannya.

- Program peningkatan fungsi pengawasan

Program ini bertujuan untuk meningkatkan independensi dan efektivitas pengawasan perbankan yang dilakukan oleh Bank Indonesia. Hal ini dicapai dengan peningkatkan kompetensi pemeriksa bank, peningkatan koordinasi antar lembaga pengawas, pengembangan pengawasan berbasis risiko, peningkatkan efektivitas enforcement, dan konsolidasi organisasi sektor perbankan di Bank Indonesia. Dalam jangka waktu dua tahun ke depan diharapkan fungsi pengawasan bank yang dilakukan oleh Bank Indonesia akan lebih efektif dan sejajar dengan pengawasan yang dilakukan oleh otoritas pengawas di negara lain.

- Program peningkatan kualitas manajemen dan operasional perbankan

Program ini bertujuan untuk meningkatkan good corporate governance (GCG), kualitas manajemen risiko dan kemampuan operasional manajemen. Semakin tingginya standar GCG dengan didukung oleh kemampuan operasional (termasuk manajemen risiko) yang handal diharapkan dapat meningkatkan kinerja operasional perbankan. Dalam waktu dua sampai lima tahun ke depan diharapkan kondisi internal perbankan nasional menjadi semakin kuat.

- Program pengembangan infrastruktur perbankan

Program ini bertujuan untuk mengembangkan sarana pendukung operasional perbankan yang efektif seperti credit bureau, lembaga pemeringkat kredit domestik, dan pengembangan skim penjaminan kredit. Pengembangan credit bureau akan membantu perbankan dalam meningkatkan kualitas keputusan kreditnya. Penggunaan lembaga pemeringkat kredit dalam publicly‐traded debt yang dimiliki bank akan meningkatkan transparansi dan efektivitas manajemen keuangan perbankan. Sedangkan pengembangan skim penjaminan kredit akan meningkatkan akses kredit bagi masyarakat. Dalam waktu tiga tahun ke depan diharapkan telah tersedia infrastruktur pendukung perbankan yang mencukupi.

- Program peningkatan perlindungan nasabah

Program ini bertujuan untuk memberdayakan nasabah melalui penetapan standar penyusunan mekanisme pengaduan nasabah, pendirian lembaga mediasi independen, peningkatan transparansi informasi produk perbankan dan edukasi bagi nasabah. Dalam waktu dua sampai lima tahun ke depan diharapkan program‐program tersebut dapat meningkatkan kepercayaan nasabah pada system.

Rekomendasi Kebijakan

Program-progam kegiatan API akan dijabarkan kedalam 19 rekomendasi kebijakan yang bersifat komprehensif dan mencakup semua aspek perbankan dari keenam pilar API.

- Memperkuat Permodalan Bank.

Meningkatkan permodalan bank umum menjadi minimum sebesar Rp 100 miliar dalam jangka waktu panjang, yang bertujuan untuk memperkuat kapasitas industri perbankan itu sendiri mengingat modal merupakan proxy dari kemampuan bank untuk mengelola usaha maupun risikonya. Dengan modal yang kuat, bank-bank akan dimungkinkan untuk memiliki system informasi yanglebih baik sehingga mampu beroperasi dengan lebih efisien. Persyaratan untuk memiliki modal minimum Rp 100 miliar tersebut hanya diperuntukkan bagi bank-bank umum yang sudah beroperasi saat ini dan bukan ditujukan pada pendirian bank baru karena persyaratan modal untuk pendirian bank umum baru tetap memakai persyaratan yang sudah ada.

- Memperkuat Daya Saing BPR.

BPR sebagai bagian dari industri perbankan nasional telah memberikan andil yang cukup besar untuk perekonomian nasional. Cakupan kegiatan usaha BPR yang lebih banyak terfokus untuk UMKM harus diberikan kesempatan yang lebih besar lagi untuk melayani kelompok masyarakat kecil dan menengah tersebut. Daya saing untuk BPR itu sendiri harus diperkuat sehingga BPR tidak hanya mampu untuk bersaing denga BPR lainnya, melainkan juga mampu untuk bersaing dengan bank-bank umum dalam hal pemberian kredit untuk UMKM.

- Meningkatkan Akses Kredit.

Perbankan memiliki peranan yang sangat besar dalam membantu pembangunan ekonomi. Oleh karena itu, upaya yang bertujuan untuk meningkatkan peranan pembiayaan dari sektor perbankan ke sector riil harus dipertahankan secara berkesinambungan. Salah satu upaya tersebut adalah dengan meningkatkan asas kredit perbankan untuk sektor-sektor tertentu yang dirasa masik memerlukan pembiayaan usaha yang cukup besar, misalnya pertanian, perikanan, kelautan, dan sebagainya. Kegiatan tersebut perlu dilakukan guna mendorong pertumbuhan ekonomi pada sektorsektor usaha tertentu sehingga usaha tersebut dapat tumbuh dan berkembang dengan baik. Upaya lain yang akan dilakukan oleh Bank Indonesia untuk meningkatkan akses kredit perbankan ke sector riil adalah dengan memfasilitasi bembentukan skim penjaminan kredit. Dari sisi mikro skim, penjaminan kredit ini sangat diperlukan oleh perbankan mauoun debitur untuk mecover kerugian yang akan muncuk sebagai akibat debitur tidak mampu lagi melaksanakan kewajiban pembiayaan kepada bank. Sementara itu dari aspek mikro, tersedianya skim penjaminan kredit tersebut diharapkan akan mampu meningkatkan akses kredit perbankan sehingga dapat mendorong pertumbuhan kegiatan usaha pada sector-sektor ekonomi secara keseluruhan

- Memformalkan Proses Sindikasi dalam Membuat Kebijakan Perbankan.

Untuk menciptakan system pengaturan perbankan yang efektif, Bank Indonesia akan memformalkan proses sindikasi dalam membuat kebijakan perbankan sehingga segala kebijakan dan pengaturan perbankan yang nantinya akan benar-benar mengakomodasi dan memperhatikan segala macam kepentingan. Proses sindikasi tersebut akan melibatkan pendapat dan masukan pihak-pihak lain yang terlibat dengan perbankan, baik itu di dalam maupun di luar negeri.

- Implementasi Secara Bertahap 25 Basel Core Principles for Effective Banking

Supervision.

Peraturan perbankan yang modern dan efektif merupakan salah satu syarat yang mendasar yang harus dipenuhi guna menciptakan system perbankan yang sehat dan stabil. Untuk itu Bank Indonesia akan terus memperkuat pengaturan perbankan nasional sejalan dengan perkembangan yang terjadi di dunia internasional. Bank Indonesia secara bertahap mengimplementasikan 25 Basel Core Prinsiple for Effektive Banking Supervision bagi industri perbankan nasional. Pelaksanaan implementasi tersebut dilakukan sesuai dengan kondisi dan kemapuan perbankan nasional dari waktu ke waktu sehingga tidak menganggu kinerja bank‐bank.

- Meningkatkan Koordinasi Antar lembaga Pengawas.

Ruang lingkup kegiatan operasional bank yang semakin luas dan kompleks menyebabkan upaya pengawasan terhadap kegiatan operasional juga semakin meningkat. Bank sebagai lembaga keuangan saat ini tidak hanya menjual jasa perbankan konvensional, malainkan juga menyediakan produk dan jasa keuangan lainnya yang sebelumnya dilakukan oleh lembaga keuangan diluar perbankan. Dengan demikian menyatukan produk dan jasa perbankan dengan produk dan jasa lembaga keuangan bukan bank lainnya, risiko yang dihadapi bank menjadi semakin besar dan kompleks. Dalam kontek inilah pengawasan lembaga perbankan tidak cukup dilakukan oleh Bank Indonesia saja, melainkan juga perlu dukungan dari otoritas lembaga keuangan lainnya. Kerjasama dengan otoritas pengawas lembaga keuangan lainnya tersebut sangat diperlukan dalam segala bentuk dan tingkat dalam rangka mendukung terciptanya industry perbankan uang sehat dan stabil.

- Melakukan Konsolidasi Sektor Perbankan Bank Indonesia.

Tugas pengawasan bank yang dilakukan oleh Bank Indonesia akan terus mengalami perubahan seiring dengan perkembangan perbankan yang juga mengalami perubahan dari waktu ke waktu. Kegiatan usaha bank yang semakin bervariasi dan komplek memerlukan organisasi-organisasi pengawasan di Bank Indonesia. Untuk itulah Bank Indonesia akan melakukan konsolidasi intern dengan menyempurnakan struktur organisasi pengawasan di Bank Indonesia agar fungsi pengawasan perbankan dapat dilakukan secara independen dan lebih efisien. Penyempurnaan organisasi pengawasan tersebut sekaligus akan menciptakan organisasi pengawasan yang bersifat dedicate team sehingga tugas-tugas pengawasan dan pemeriksaan yang terjadi pada saat ini bisa diidentifikasi dan diselesaikan dengan lebih cepat. Penyempurnaan organisasi pengawasan di Bank Indonesia juga bertujuan untuk mengoptimalkan fungsi enforcement terhadap semua ketentuan dan kebijakan perbankan yang telah ditetapkan oleh Bank Indonesia.

- Meningkatkan Kompetensi Pemeriksa.

Dalam rangka menyelesaikan tugas-tugas dan mengatasi permasalahan perbankan yang semakin kompleks dan berkembang dengan pesat, Bank Indonesia akan terus meningkatkan kompetensi dan keahlian tenaga pemeriksa dan pengawasn bank, baik dalam jangka pendek, maupun jangka panjang. Untuk jangka pendek Bank Indonesia akan melakukan berbagai macam program peningkatan kompetensi dan keahlian tenaga pemeriksa dan pengawas bank agar mampu mengatasi segala perubahan yang terjadi sejalan dengan perkembangan industry perbankan. Program-program tersebut antara lain adalah pengiriman tenaga pemeriksa dan pengawasan bank untuk magang atau mengikuti tugas pengawasan pada otoritas pengawasan bank di Negara lain, penugasan tenaga pemeriksa dan pengawas bank pada bank komersial atau lembaga keuangan lain dan sebagainya.

Untuk jangka panjang, peningkatan kualitas sumber daya pemeriksa dan pengawas juga telah menjadi perhatian yang serius bagi Bank Indonesia. Untuk itu Bank Indonesia akan melakukan program peningkatan kompetensi tenaga pengawas dan pemeriksa bank dalam jangka panjang sebagai satu kesatuan dengan program peningkatan tenaga pemeriksa dan pengawas bank dalam jangka pendek. Peningkatan kompetensi dan keahlian tenaga pemeriksa dan pengawas bank dalam jangka panjang akan dilakukan antara lain melalui rangkaian pendidikan dan pelatihan yang bersifat komprehensif dan terpadu serta setifikasi pemeriksa dan pengawas bank.

- Mengembangkan Sistem Pengawasan Berbasis Risiko.

Diversifikasi produk dan jasa perbankan yang semakin berkembang dengan pesat telah menyebabkan kegiatan usaha bank semakin bervariasi dan kompleks. Kompleksitas dan peningkatan kegiatan usaha bank tersebut pada akhirnya akan meningkatkan faktor-faktor risiko yang dihadapi oleh bank itu sendiri. Peningkatan jenis dan kualitas risiko yang dihadapi oleh bank tersebut harus direspon dengan pengawasan bank yang juga breorientasi terhadap risiko (risk based supervision) serta didukung dengan teknologi pengamanan yang memadai. Dnegan mengembangkan system pengawasan yang berbasis risiko tersebut, alokasi penggunaan sumberdaya akan menjadi lebih efisien sehingga fungsi pengawasan akan dapat dilakukan dengan lebih optimal.

- Meningkatkan Efektivitas.

Kompleksitas dan peningkatan kegiatan usaha bank tersebut pada akhirnya akan menigkatkan faktor-faktor risiko bank itu sendiri. Dengan mengembangkan system pengawasan yang berbasis risiko tersebut, alokasi penggunaan sumber daya akan menjadi lebih efisien sehingga fungsi pengawasan akan dapat dilakukan dengan lebih optimal.

- Meningkatkan Efektivitas Enforcement.

Masalah penegakan hukum terhadap fungsi pengawasn yang dilakukan oleh Bank Indonesia akan terus ditingkatkan denga berbagai upaya. Upaya tersebut antara lain dengan menyempurnakan proses investigasi kejahatan perbankan, meningkatkan transparansi pelaksanaan kegiatan pengawasan maupun enforcement itu sendiri, membentuk internal ombudsman untuk meningkatkan efektivitas enforcement tersebut diharapkan akan tercipta market discipline yang baik tentang penyelenggaraan perbankan yang sehat dan prudent.

- Meningkatkan Good Corporate Governace.

Peningkatan kegiatan operasional bank haruslah diiringi dengan peningkatan good corporate governance sehingga faktor‐fktor yang menjadi penyebab timbulnya risiko maupun penyimpangan dapat diminimalkan. Good corporate governance sangat diperlukan dalam setiap kegiatan operasi bank karene merupakan pertahanan pertama bagi bank dalam menghadapi segala risiko yang muncul. Upaya lain untuk meningkatkan pelaksanaan dan fungsi good corporate governance tersebut adalah dengan mendorong bank‐bank untuk go buplic atau mencatatkan sahamnya pada pasar modal, sehingga kepemilikan modal kepada masyarakat akan menyebabkan fungsi control masyarakat terhadap bank menjadi semakin meningkat, dan pada akhirnya akan menciptakan transparansi yang lebih besar.

- Meningkatkan Kualitas Manajemen Risiko Perbankan.

Kegiatan usaha bank yang semakin berisiko telah mendorong bankbank untuk memiliki manajemen yang berkualitas dan kompeten dalam bidang tugasnya. Bank Indonesia sendiri telah menyadari betapa pentingnya peranan manajemen bank dalam kegiatan sehari-hari sehingga mewajibkan bank-bank untuk mensertifikasi manajer risiko (risk manager).

- Meningkatkan Kemampuan Operasional Bank.

Masalah mendasar operasional perbankan yang dihadapi sekarang ini adalah masih tingginya biaya-biaya operasional dan rendahnya skill level hampir semua bank. Untuk mengatasi hal tersebut Bank Indonesia akan menfasilitasi kebutuhan pendidikan yang berkaitan dengan kegiatan operasional bank, terutama BPR dan syariah.

Upaya lain untuk meningkatkan kemampuan operasional bank adalah dengan mendorong bank-bank untuk menggunakan fasilitas operasional secara bersama-sama guna menekan biaya serta meningkatkan daya saing. Dilain pihak Bank Indonesia juga akan mempublikasikan indikator-indikator kinerja dan operasional perbankan kepada public secara berkala.

- Mengembangkan Biro Kredit.

Salah satu cara yang dilakukan Bank Indonesia dalam mendorong bank-bank meningkatkan ekspansi kreditnya dalah dengan cara mendirikan credit bereau. Pendirian credit bereau ini adalah salah satu cara yang dapat digunakan untuk mengurangi risiko kredit yang disalurkan oleh bank kepada debitur-debiturnya. hal ini dimungkinkan karena credit beraeu menyediakan informasi yang dapat dipercaya sehingga akan memperbaiki kualitas pinjaman dan manajemen risiko.

- Mengoptimalkan Penggunaan Credit Rating Agencies.

Dalam rangka meningkatkan oertumbuhan pasar obligasi di Indonesia, Bank Indonesia merasa perlu untuk ikut berpartisipasi dengan mendorong bank‐bank maupun sektor korporasi untuk menerbitkan obligasi sebagai alternative pembiayaan usahanya. Untuk itu Bank Indonesia akan mempersyaratkan pemeringkatan obligasi yang diterbitkan bank oleh lembaga pemeringkat independen.

- Menyusun Standar Mekanisme Pengaduan Nasabah.

Dalam rangka meningkatkan perlindungan kepada nasabah bank, saatnya masalah-masalah yang berkaitan dengan perlindungan nasabah bank mendapatkan perhatian yang lebih besar. Salah satu masalah yang terkait dengan perlindungan nasabah bank yang sampai saat ini memerlukan perhatian yang cukup serius adalah masih belum adanya standar mekanisme pengadilan nasabah bank apabila nasabah menghadapi permasalahan dengan bank Selanjutnya Bank Indonesia akan bekerja sama dengan bank-bank untuk menyusun standar minimum mekanisme pengaduan nasabah yang nantinya akan digunakan oleh bank-bank dalam menyusun pedoman intern mekanisme pengaduan nasabah di banknya masing-masing.

- Membentuk Lembaga Mediasi Independen.

Dengan terbentuknya mekanisme pengaduan nasabah bank, diharapkan masalah perselisihan antara nasabah dengan bank akan dapat terselesaikan dengan baik. Namun demikian nasabah bank dapat juga mengadukan permasalahnya kepada lembaga lain jika permasalahannya dianggap tidak memuaskan. Untuk mengakomodasi permasalahan seperti itu perbankan harus membentuk lembaga mediasi independen yang anggotanya terdiri dari para pihak yang mewakili bank dengan nasabah.

- Menyusun Transparansi Informasi Produk Bank.

Untuk meningkatkan pengetahuan nasabah bank mauoun masyarakat luas mengenai produk-produk dan jasa yang ditawarkan oleh perbankan, maka dirasakan perlu sekali adanya transparansi mengenai informasi yang sejelas-jelasnya mengenai produk dan jasa tersebut. Dengan adanya transparansi produk dan jasa perbankan tersebut, nasabah bisa mendapatkan pengertian dan memahami keuntungan dan risiko pada produk maupun jasa yang akan dipilihnya.

- Mempromosikan Edukasi untuk Nasabah.

Untuk meningkatkan pemahaman nasabah mengenai produk dan jasa bank maupun fungsi dan kegiatan bank itu sendiri, dirasakan perlu sekali untuk memberikan edukasi yang memadai kepada nasabah. Edukasi kepada nasabah mengenai kegiatan operasional maupun produk dan jasa bank sangat bermanfaat untuk menghindari munculnya informasi yang menyesatkan dan merugikan nasabah.

Baca Juga: PERKEMBANGAN PERBANKAN DI INDONESIA